مجلة وفاء wafaamagazine

طيلة 22 عاماً من «ربط» سعر صرف الليرة اللبنانية بالدولار الأميركي لم يكترث أحد بكلفة سياسة سعر الصرف وارتفاع معدلات الفوائد وأوضاع الاحتياطي بالعملات الأجنبية وضغط ميزان المدفوعات، ولا بالسعي الى تعزيز الثقة بالعملة الوطنية وضبط مستوى الدولرة… بقيت الدولرة «ثابتة» في الاقتصاد اللبناني، وبقيت الكلفة من «تثبيت» سعر الصرف خياراً حصرياً، وأصبح أمراً واقعاً يستدعي تدخّلاً متواصلاً لمصرف لبنان في سوق القطع، للحفاظ على معدل 1507.5 ليرات لكل دولار، بغض النظر عن نشاط الاقتصاد وحركة الرساميل والميزان الخارجي.. فما هي علاقة «ثبات» الدولرة بـ»تثبيت» سعر الصرف؟ أين كانت تكمن عناصر المخاطرة في التعامل معها؟ أي خيارات كانت متاحة؟ وأي أمر واقع يفرض نفسه اليوم؟

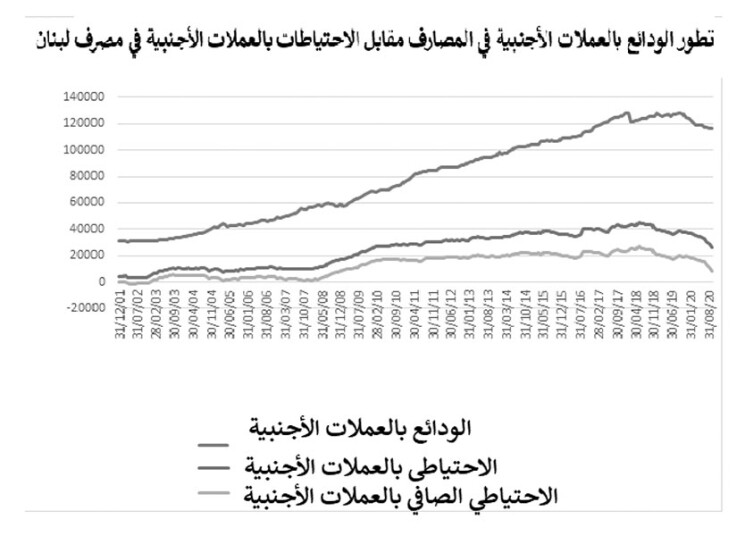

منذ ارتفاع معدل الدولرة إلى 86% في أعقاب التضخم الجامح عام 1987، صمدت الدولرة في لبنان وانخفضت فقط إلى أقل من 70% بقليل، لترتفع إلى أكثر من 76% اليوم. حتى اندلاع الأزمة في عام 2019، كانت الودائع بالدولار قد بلغت نحو 120 مليار دولار، أي مرة ونصف من الناتج المحلي الإجمالي للبنان في ذلك الوقت، واحتفظ القطاع المصرفي بيوروبوند بقيمة 15 مليار دولار، كما احتفظ بـ70 مليار دولار لدى مصرف لبنان على شكل احتياطات الزامية على الودائع بالعملات الأجنبية (15% من الودائع بالعملات الأجنبية أو ما يقرب من 18 مليار دولار) وشهادات إيداع بالدولار (تقدّرها بلومبيرغ بـ 52.8 مليار دولار)… بينما مصرف لبنان حمل سندات دولية مقابل 5.7 مليارات دولار.

أما في أحدث الأرقام في نهاية آذار 2021، فقد أصبحت ودائع القطاع الخاص بالعملات الأجنبية الى حدود 109.89 مليارات دولار، وودائع القطاع الخاص بالليرة اللبنانية 49460 مليار ليرة لبنانية (أي ما يوازي 32.81 مليار دولار وفق سعر الصرف الرسمي 1507.5). وبذلك أصبح ما يعادل مجموع الودائع 142.7 مليار دولار أميركي، مقابل 180 مليار دولار قبل اندلاع الأزمة.. وعاد وارتفع معدّل الدولرة الى 80.24%.

وبذلك، يتبيّن تمسّك الاقتصاد اللبناني بمعدّل مرتفع للدولرة، حتى لو بقيت جزئية وغير رسمية، ولو بعد 22 عاماً من «تثبيت» وليس «ثبات» سعر الصرف، نظراً لاستمرار تدخّل المصرف المركزي في سوق القطع حفاظاً على مستوى متشدّد من ضبط سعر العملة ضمن هامش ضيّق 1501-1514 وسعر وسطي 1507.5.. كما أنشأ مصرف لبنان غرفة مقاصّة للشيكات الدولارية، وجعل من الممكن ملء أجهزة الصراف الآلي (ATM) بالعملتين، الليرة اللبنانية والدولار الأميركي، الأمر الذي شكّل عصب الأساس لخطر المضاربة قبيل الأزمة وبداية شح الدولار الورقي. إذ كان بإمكان أي «مقيم» على الأراضي اللبنانية إدخال أموال بالليرة اللبنانية الى حساب جارٍ ثم سحبها بالدولار الورقي مباشرة من الصراف الآلي من دون أي رقيب أو حسيب، فيما كل بلدان العالم لا تملأ الصراف الآلي سوى بعملتها الوطنية، وتفرض على كل من لديه حساب بالعملة الأجنبية أن يبرر الى المصرف أي طلب سحب بالعملة الأجنبية ورقياً ومن داخل الفرع وليس من الصراف الآلي.

وقد أدّت الدولرة المرتفعة إلى عدم فعالية أي أداة استقرار قائمة على التحكّم بالكتلة النقدية بالليرة اللبنانية، وأدّت إلى اعتماد الاستقرار على أساس تثبيت سعر الصرف من خلال التدخّل المستمر لمصرف لبنان في سوق الصرف، مما يتطلب بشكل دائم توفير احتياطات بالعملات الأجنبية لدى مصرف لبنان لتأمين هامش تدخّله في سوق الصرف. وقد تطلب ذلك جذب ما يكفي من الدولارات من الخارج، وتحقيق فوائض في ميزان المدفوعات (حيث تقليدياً فائض ميزان الرساميل يعوّض عجز الميزان التجاري في بلد يستورد أكثر من 80% من إستهلاكه).

من المعروف أنّ معظم البلدان المدولرة عانت من نوبات انخفاض حاد في سعر الصرف، ومع عودة الاستقرار، غالباً ما كان يختفي فرق العوائد بين العملتين؛ ومع ذلك، هناك عدد قليل من البلدان التي حدث فيها انعكاس كبير في عملية الدولرة، أي معاودة استخدام العملة الوطنية حصرياً والتخلّي عن التعامل بالعملات الأجنبية، أو ما يُعرف بـ»اللارجعة» عن الدولرة، مما يجعلها تتمسّك بتثبيت ربط سعر العملة الوطنية بالدولار الذي يتمّ استخدامه بشكل متوازٍ مع العملة الوطنية في الأسواق..

ووفق التقرير السنوي عن ترتيبات نظام الصرف وقيود الصرف (2018) تمثل البلدان التي تعتمد تقييد أو ربط سعر الصرف حوالى 42% من مختلف البلدان، تليها البلدان التي تعتمد أطر السياسة النقدية الأخرى (24%)، والبلدان التي تحدّد مستوى التضخم (21%)، وتلك التي تعتمد غيرها من الأهداف النقدية (13%). وتحاول بعض الدول التي تستهدف سعر الصرف التحرّك نحو مزيد من المرونة في سعر الصرف، كما فعلت دول أخرى في السابق، في حين فضّلت بعض البلدان الاستقرار في إطار تثبيت سعر الصرف بشكل مستدام.

في ظلّ حرية حركة الرساميل وسعر الصرف الثابت مقابل عملة واحدة، على سبيل المثال، يمكن للبنك المركزي أن يعتمد سياسة التدخّل فقط وفق مبدأ منع حصول انحرافات كبيرة في سعر الصرف أو شرط تكافؤ أسعار الفائدة بين العملة المحلية والدولار الأميركي. في ظلّ نظام ربط موثوق به، من غير المتوقع أن تتغيّر الفائدة على العملة المحلية بالنسبة إلى العملة التي ترتبط بها سوى بفارق علاوة المخاطرة. إذا كان هناك انحراف مقصود عن شرط تعادل سعر الفائدة، يمكن للرساميل، نظرياً، أن تتدفق إلى الدولة ذات معدل الفائدة الأعلى والأقل خطرًا.

ومع ذلك، فإنّ السياسة النقدية في ظل ربط سعر الصرف أكثر تعقيداً من ردّ الفعل البسيط وفقاً لقاعدة معينة من قواعد السياسة النقدية، إذ لا تحتاج السياسة فقط إلى إدارة فرق سعر الفائدة وسدّ فجوة التضخم مع البلدان التي تشهد إستقراراً راسخاً.

كما ينبغي على البلد الذي يتمسّك بربط عملته المحلية بعملة أجنبية دولية مستقرة أن يأخذ على عاتقه مستوى الاحتياطيات لديه بالعملات الأجنبية، التي تُعتبر كافية لدعم صدقية الربط، وذلك يتطلّب الحرص على تأمين فائض سنوي بميزان المدفوعات مما يعني دخول عملات أجنبية أكثر من خروجها سنوياً من البلد المعني. أكثر من ذلك، تحتاج السياسة النقدية إلى معالجة الاختلالات المحتملة في أسعار الصرف التي يمكن أن تنشأ عن التغيّرات المتوقعة في العملات الأساسية، أو الاختلالات في أسواق المال والعملات الأجنبية.

وغالباً ما يكون الحجم الإجمالي لتدفقات العملات الأجنبية – المرتبطة بالمعاملات الجارية وحسابات رأس المال – بدلاً من درجة حرية حركة الرساميل هو المحرّك للمراجحة بين أسواق المال وأسواق العملات الأجنبية، مما يؤدي بدوره إلى تشكيل طبيعة انتقال النقد. الصدمات الخارجية يمكن أن تكون صدمات الميزان الجاري أو ميزان الرساميل، ويمكن أن تكون للبلد حرية حركة الرساميل دون أن يعني ذلك حتماً إمكانية تدفقها إليه. من ناحية أخرى، حتى عندما تكون حركة الرساميل مقيّدة نسبياً، فإنّ قدرة البنك المركزي على التحكّم بالفائدة يمكن أن تكون صعبة، خصوصاً عندما تكون احتياطيات العملات الأجنبية منخفضة، ويكون الاقتصاد معرّضاً لصدمات كبيرة في شروط التجارة والعملات، فيكون الخيار الأمثل باعتماد سعر صرف يتماهى مع طبيعة الصدمات – سواء كانت فعلية أو اسمية – ودرجة حرية حركة الرساميل.

ويلاحظ عادة خوف العديد من البلدان النامية من تعويم سعر الصرف، وتسعى الى ربط سعر صرفها أو إدارته بإحكام لعدد من الأسباب لا سيما منها زيادة احتياطياتها بالعملات الأجنبية، والحفاظ على التنافسية، والحدّ من الضغوط التضخمية في غياب ربط اسمي بديل. وتربط بعض البلدان سعر الصرف الخاص بها بسعر الصرف للاقتصاد الأكبر والأكثر ثباتاً، وخصوصاً عندما يكون البلد المعني مدولراً…

وعادة ما يلعب سعر الصرف دوراً مهيمناً في اقتصادات الأسواق النامية والناشئة مقارنة بالاقتصادات المتقدّمة، حيث تتمّ المعاملات الأجنبية بالعملة المحلية، وتكون الأسواق أعمق، والقطاع الخاص أكثر استعدادًا للتعامل مع مخاطر العملات الأجنبية.

يمكن إدارة سعر الصرف من خلال التدخّلات التقديرية أو القائمة على القواعد، أو من خلال استخدام معدّل الفائدة الذي يقلّل من الحاجة إلى تدخّلات كبيرة في العملات الأجنبية، وبالتالي الحفاظ على احتياطيات العملات الأجنبية. وتسمح السياسات النقدية وسياسات أسعار الصرف التقديرية بالكامل بتحقيق أكبر قدر من المرونة في الاستجابة للصدمات غير المتوقعة ولكنها قد تؤدي إلى إشارات متضاربة حول أهداف البنك المركزي، مما يقوّض صدقية السياسة النقدية.

ومعلوم أنّ ربط العملة المحلية بسلة من العملات يقلّل من مخاطر الاختلال، على وجه الخصوص عندما يُتوقع حدوث تغييرات كبيرة في العملة الأساسية الواحدة وفق الخيار الذي طرحه نموذج الاقتصادي Williamsson عام 2000 وتمّ بحثه في لبنان عام 2006، دون التمكّن من اعتماده، بهدف حماية لبنان من «التضخّم المستورد» لتقلّب سعر صرف الدولار مقابل سائر عملات البلدان التي تُعتبر شريكاً تجارياً أساسياً للبنان مثل أوروبا… تتأثر الدولة ذات التجارة المتنوعة التي تربط سعر الصرف بعملة واحدة – أو بسلة من العملات ذات الوزن السائد لعملة معينة – بشكل أكبر، بتقلبات هذه العملة الأساسية المهيمنة التي يمكن أن تعطل توازن الاقتصاد الكلي.

بالإضافة إلى ذلك، فإنّ التغييرات في الأسعار الثنائية تخلق مستوى معيناً من مخاطر العملات الأجنبية وتحفّز السوق المشاركين على التحوط بشكل أفضل ضدّ مخاطر تقلّب أسعار عملات الشركاء التجاريين الرئيسيين لأي بلد بين بعضها، وإزاء العملة الأساسية التي اختار ربط عملته بها بشكل خاص.. فكان لبنان يشعر بارتفاع كلفة المنتجات الأوروبية مثلاً كلما ارتفع سعر الأورو تجاه الدولار بسبب ربط الليرة اللبنانية بالدولار حصرياً وليس بسلة من العملات لأبرز الشركاء التجاريين للبنان، لا سيما الأورو، نظراً لحجم الاستيراد من البلدان الأوروبية…

كل الخيارات الاستباقية للأزمة، من منع التداول بالدولار الورقي عبر الصراف الآلي لضبط المضاربة، أو اعتماد استقرار الليرة إزاء سلة من العملات وتوسيع هامش التدخّل في سوق القطع وفق المؤشرات الماكرو اقتصادية، خصوصاً منها ميزان المدفوعات، لم تعد اليوم تجدي نفعاً. في الوضع الجديد أصبح الانتقال الى نظام سعر الصرف المرن أمراً واقعاً وليس خياراً، واصبح تدخّل المصرف المركزي لضبط الاختلالات الكبرى مرتبطاً بتصحيح الخلل الأساسي، المتمثّل بميزان المدفوعات، الذي لا يرتبط بقرار لمصرف لبنان بل بسياسة إقتصادية إصلاحية شاملة للدولة اللبنانية، تعيد ترميم علاقات لبنان الاقتصادية الخارجية، وتسترجع الثقة لاستقطاب الرساميل والاستثمارات والسياح، لتأمين توازن «فعلي» وليس «اصطناعياً» لليرة اللبنانية إزاء العملات الأجنبية.

الجمهورية