مجلة وفاء wafaamagazine

رغم انّ حاكم مصرف لبنان أكد خلال إطلالته التلفزيونية انّ السيولة متوافرة وموجودة وانّ اموال المودعين مؤمّنة، إلّا انّ تحليلات بعض الخبراء المستندة الى أرقام مصرف لبنان وميزانيته تبدو في مكان آخر، وتؤكد على انّ أموال المودعين ليست بالحفظ والصون كما يعتقد بعضهم، بل هي فقط أموال دفترية غير حقيقية ليست في حوزة المصارف ولا مصرف لبنان من أجل استردادها.

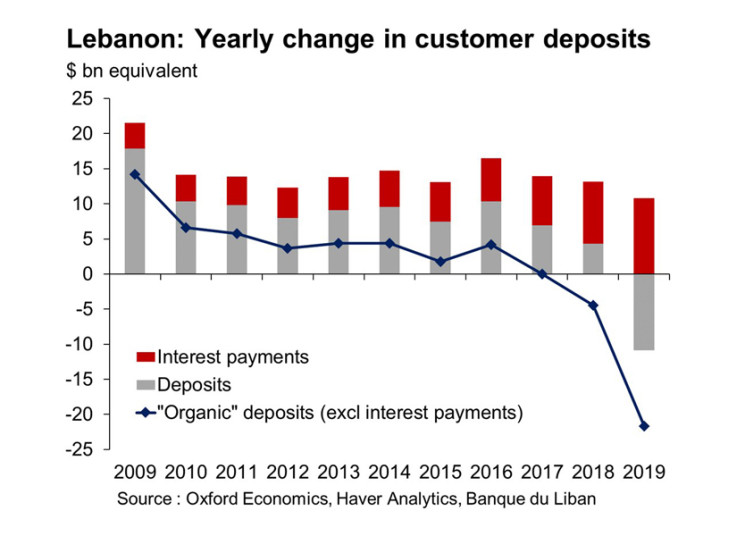

أنجز الخبير الاقتصادي والاستراتيجي في مؤسسة أبحاث اقتصادية في لندن نافز زوق دراسة تُظهر انّ حقيقة نمو الودائع في لبنان تكتنفها صورة مُقلقة، إذ انه عند استثناء مدفوعات الفوائد المتراكمة على الودائع يتبيّن ان الودائع «العضوية» (organic deposits) أي الودائع الاساسية من دون زيادة الفوائد المتراكمة عليها، قد تم سحب رقم ضخم منها في العام 2019 بلغ 21 مليار دولار في الفترة الممتدة من كانون الثاني لغاية تشرين الثاني، كما يظهر الرسم البياني المرفق.

وشرح زوق لـ«الجمهورية» انّ الرسم البياني الذي أعدّه يظهر انه بعد العام 2016 بعد ان قام مصرف لبنان بالهندسات المالية، بدأ حجم الودائع المُستثناة منها مدفوعات الفوائد المتراكمة، يتراجع، في مقابل ارتفاع حجم الفوائد من إجمالي الودائع. حيث اصبحت ودائع القطاع المصرفي مع نهاية العام 2019 هي عبارة عن مدفوعات فوائد متراكمة وليس عن ودائع حقيقية.

وأشار الى انّ نمو الودائع خلال السنوات ما بعد 2016، لم يكن نتيجة استقطاب ودائع جديدة بل نتيجة دفع فوائد مرتفعة متراكمة اظهرت انّ الودائع مستمرّة بالنمو، إلّا انه فعلياً خرجت ودائع بقيمة حوالى 10 مليارات دولار لغاية تشرين الثاني من 2019. وأوضح زوق انّ الودائع العضوية تراجعت من صفر في العام 2017 الى ناقص 5 مليارات دولار في 2018، ومن ثمّ الى ناقص 21 مليار دولار لغاية تشرين الثاني من العام 2019.

وشدّد زوق على انّ الودائع التي لم تخرج من القطاع المصرفي هي اموال دفترية وغير حقيقية ناتجة عن مدفوعات الفوائد المتراكمة، بما يعني انّ السيولة غير موجودة لا في مصرف لبنان ولا في المصارف ولا في السوق، «والدليل على ذلك التقنين الحاصل اليوم في السحوبات النقدية بالدولار».

امّا عن سبل معالجة الأزمة، فاعتبر انه يجب أوّلاً تنظيم الضوابط على رأس المال لتصبح اكثر شمولية وشفافية «لأنه لغاية اليوم ما زال بعض الافراد قادرين على إخراج ودائع من القطاع المصرفي. ثانياً، عملية إنقاذ القطاع المصرفي يجب ان يتحمّلها مساهمو المصارف وليس المودعين عبر ضَخ رساميل جديدة، وفي حال فشل أي مصرف فليتّجه الى الاندماج مع مصرف آخر. ولا ضرر في أن يكون هناك 6 مصارف فقط في البلاد».

سعر الصرف

في سياق متصل، اكد زوق انّ سياسة تثبيت سعر الصرف لم تعد قابلة للتطبيق، «ويجب بالتالي بدء التحضير لخفض سعر الصرف نحو 2250 ليرة، واتّباع ادارة تخفيض قيمة العملة على مدة 3 سنوات، حيث يتم خفضها كلّ 6 أشهر بنسبة 20 في المئة وصولاً الى السعر المستهدف». واعتبر انّ الخطوة الاولى في هذا الاطار قد تم اتخاذها، من خلال تعميم مصرف لبنان الذي أمّن تمويل استيراد المواد الاساسية بالسعر الرسمي لليرة، وترك استيراد باقي السلع بسعر صرف السوق الموازية.

وأشار زوق الى انّ سعر صرف الليرة حافَظ خلال فترة الاعياد على مستويات 1900 و2000 مقابل الدولار، بسبب عرض الدولار الذي أمّنه المغتربون اللبنانيون الذي جاؤوا لقضاء عطلة العيد في لبنان، لكنّ السعر عاد للهبوط حالياً ليصل الى 2500 ليرة بعد مغادرة المغتربين وارتفاع الطلب من جديد على الدولار.

وشدد على انّ مصرف لبنان لن يتدخل في الظروف الحالية لرفع سعر صرف الليرة، رغم انه قادر على ذلك، لكنّه لا يريد منح السياسيين carte blanche وينتظر تأليف حكومة وتوفّر المؤشرات الايجابية التي توحي بالثقة من اجل التدخّل، شارحاً انّ اي تدخّل للمركزي اليوم او اي ضَخ للدولارات في السوق، سيُعيد بعض الاستقرار لليرة لفترة 24 الى 48 ساعة فقط.

وختم زوق مؤكداً انّ تشكيل الحكومة إذا حصل، قد يحفّز مصرف لبنان على التدخل في السوق من اجل اعادة الاستقرار لليرة، لكن هذا التدخل سيكون عبارة عن مناورة لا اكثر ولا اقلّ، لأنّ خفض السعر الى 1700 او 1800 ليرة، لو حصل، لن يكون الحلّ للأزمة المتجذرة التي يعانيها القطاع المصرفي المتعثّر ومصرف لبنان المقبل على استحقاقات مالية بقيمة 4,5 مليارات دولار هذا العام.

الجمهورية