مجلة وفاء wafaamagazine

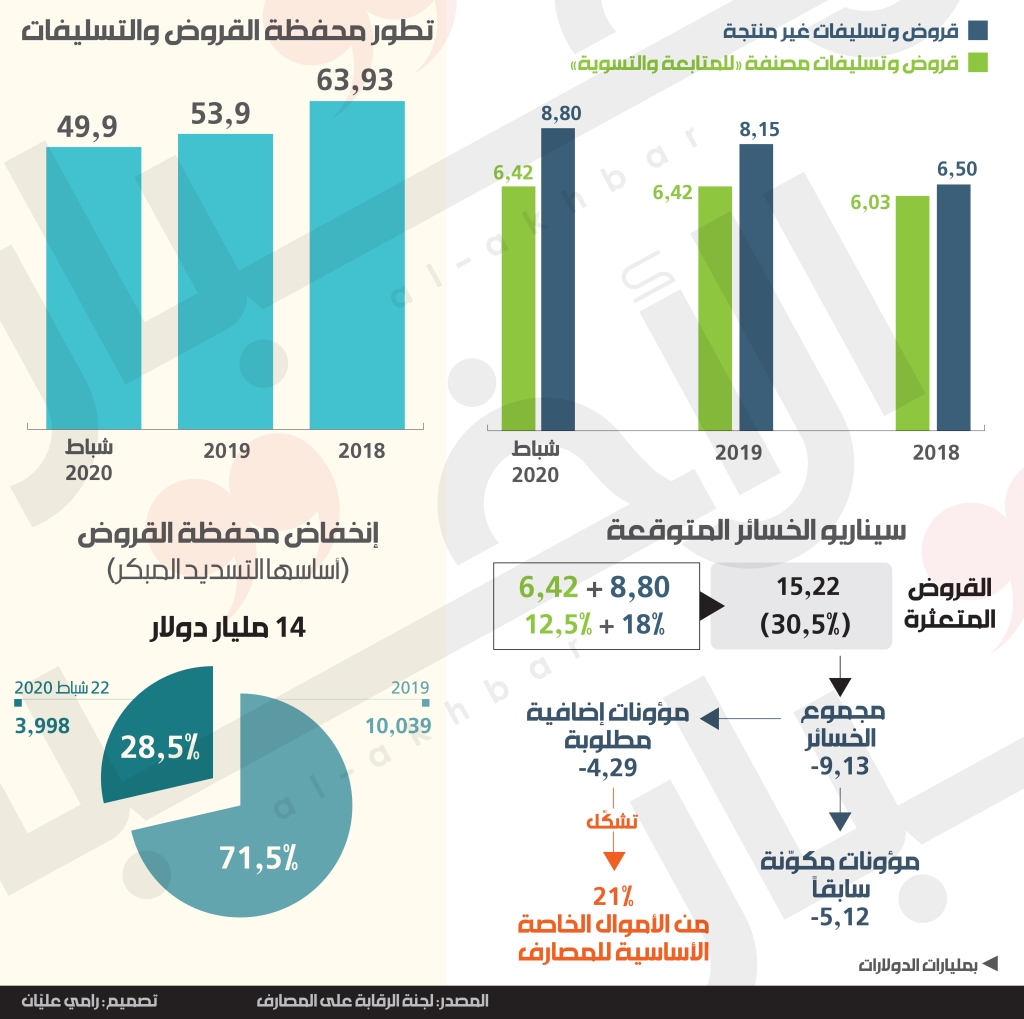

كتب محمد وهبة في صحيفة “الأخبار”: “تتوقع لجنة الرقابة على المصارف أن تتضاعف قيمة القروض والتسليفات المصرفية “المتعثّرة” في نهاية 2020 لتبلغ 15.22 مليار دولار أو ما نسبته 30.5% من مجمل المحفظة البالغة 49.9 مليار دولار في نهاية شباط 2020. هذا الأمر يعني مزيداً من الخسائر المتراكمة على الشركات والأفراد الذين تخلّفوا عن سداد ديونهم للمصارف، هذه الخسائر قد تكون على شكل إفلاس وإقفال نهائي، أو على شكل صرف من العمل (بطالة) وربما تتطوّر لاحقاً لتصبح هجرة. مكوّنات المجتمع تدفع اليوم ثمن الإفلاس المالي من خلال آليات تصيب الطبقات المتوسطة والفقيرة أبرزها انهيار سعر صرف الليرة. إنه انهيار يأكل المداخيل بعدما تبخّرت الودائع بيد المصارف ومصرف لبنان. الناتج المحلي الإجمالي سيواصل انكماشه وربما ينخفض إلى ما دون 30 مليار دولار ساحباً معه الناتج الفردي إلى مستويات متدنية. التضخّم سيكون هائلاً. البطالة ستزيد بنسبة كبيرة ولا أرقام موثوقة في لبنان عنها. والهجرة إذا توافرت ستصبح النمط الجديد للأسر والشباب”

في نهاية 2018 كانت محفظة القروض والتسليفات تبلغ 63.9 مليار دولار، لكنها انخفضت إلى 53.9 مليار دولار في نهاية 2019، ثم تابعت منحاها التراجعي في أول شهرين من 2020 لتبلغ 49.9 مليار دولار. خلال سنة وشهرين انخفضت هذه التسليفات والقروض بقيمة 14 مليار دولار منها 10 مليارات في عام 2019 و3.99 مليارات في كانون الثاني وشباط 2020. طغى على هذا التراجع سمة التسديد المبكر لقروض مصنّفة «عادية» أو «للمتابعة»، أي إنها ليست قروضاً «متعثّرة». التسديد المبكر كان جارياً في الفترة الأخيرة بسبب الحديث المتزايد عن احتمال حصول عمليات «هيركات» على الودائع، ما دفع بعض الزبائن إلى تسديد قروضهم بودائع تحجزها المصارف ولا يمكن الحصول عليها بدلاً من خضوعها لعملية اقتطاع غير واضحة المعالم بعد. كما أن عدداً من الزبائن الذين كانت لديهم القدرة على تخزين أموال نقدية واستبدالها بشيكات مصرفية مع حسم تصل قيمته إلى 40% سدّدوا قروضهم أيضاً. وهناك من تمكّن أيضاً من استبدال تدفقات نقدية بالليرة بودائع محجوزة في المصرف من أجل تسديد القروض… في المجمل غالبية هذه العمليات تندرج في إطار الـ«هيركات» الذي طاول الودائع.

على أيّ حال، إن السمة الثانية لهذا التدنّي في محفظة القروض والودائع، مرتبطة برسم سيناريو متشائم للغاية للقروض المتعثّرة. تقول لجنة الرقابة على المصارف، إن القروض المصنّفة للمتابعة والتسوية (قيمتها تبلغ 6.42 مليارات دولار) ستُنقل كلّها لتُصنّف قروضاً متعثّرة ما يرفع حجم محفظة القروض المتعثّرة من 8.8 مليارات دولار إلى 15.22 مليار دولار، وهذا ما يرتّب على المصارف رفع قيمة المؤونات لتغطية هذه المحفظة إلى 60% أو ما يوازي 9.13 مليارات دولار، مقارنة مع مؤونات مكوّنة سابقاً، عندما كانت هذه القروض للمتابعة والتسوية، بقيمة 5.12 مليارات دولار. بمعنى آخر، إن قيمة الخسائر المتوقّعة في المحفظة يوازي 60% منها، أو ما قيمته 9.13 مليارات دولار، أي إن التصنيف الجديد لخسائر القروض المصرفية يتطلب من المصارف مؤونات بقيمة 4.29 مليارات دولار، أي ما يوازي 21% من رساميلها الخاصة.

السؤال الذي تثيره هذه المعطيات: أليست هناك ضمانات مقابل هذه القروض؟ بحسب وثيقة صادرة عن لجنة الرقابة على المصارف، فإنه لم تؤخذ في الاعتبار الضمانات العقارية مقابل محفظة القروض «لعدم دقّة تصاريح المصارف بهذا الشأن». فالمصارف لم تكذب فقط على مودعيها بشأن استثمار أموالهم وتوظيفها في مجالات ذات مخاطر عالية أدّت إلى تبديد القسم الأكبر منها، بل كذبت أيضاً بشأن الضمانات العقارية التي على ما يبدو «منفوخة» مقابل قيمة القروض، وهذه القيمة تدنّت أكثر بسبب الأزمة الحالية، ولم تعد قادرة على تغطية نسبة كبيرة من الخسائر. إنه عالم المصارف حيث التفنّن في إخفاء الحقائق.