مجلة وفاء wafaamagazine

طيلة سنوات، غطّى مصرف لبنان والمصارف عملية هدر للأموال العامة ودولارات المودعين تحت عنوان «القروض المدعومة»، من سكنية وتجارية وبيئية. عشرات أنواع القروض «خُلقت» بطريقة مقصودة لمنع ضبطها، بعد أن مُنحت بمعظمها للسياسيين ورجال الأعمال والمجمعات التجارية والجامعات بطريقة عشوائية، وبمعزل عن أي رؤية اقتصادية عامة. احتكر مصرف لبنان ختم التوقيع على القروض، مانعاً الدولة مُمثلة بوزارة المال من الاطلاع على كيفية توزيعها، رغم أنّ قسماً منها مُوّل من الخزينة العامة مُباشرة، وهي التي تكبّدت التكلفة العليا من ملفّ القروض، إضافة إلى ميزانية مصرف لبنان. أما المُستفيد منها – إلى جانب الذين نالوا قروضاً مدعومة – فكان المصارف، التي حقّقت أرباحاً لقاء «مُشاركتها» في هذه «التوزيعة»

قبل سنوات، نال صاحب محطة تلفزيونية محلية، لـ«شاشته»، قرضاً بقيمة 32 مليون دولار من مصرف لبنان. القرض مدعوم، وفائدته منخفضة. سُحب القرض على دفعات أودعها صاحب القناة التلفزيونية في أكثر من مصرف تجاري، بفائدة عالية، استُخدمت لتسديد أصل القرض وتأمين جزء من حاجات المحطة وصاحبها، تماماً كما فعل «زملاء» له في التلفزيونات. عُقِدت تلك الصفقة، في مخالفة من حاكم مصرف لبنان رياض سلامة لقرار سبق أن أصدره تُمنَع بموجبه المؤسسات الإعلامية من الحصول على «حوافز» تتخطّى الـ 3 ملايين دولار.

قصّة أخرى بطلها صاحب متاجر ملابس مُصنّفة «مرموقة» في البلد، يملكها رئيس أحد المجالس الاقتصادية. نال قرضاً مدعوماً من مصرف لبنان بهدف تطوير عمله وزيادة قيمة الإنتاج. أخذ المبلغ وأودعه في مصرف تجاري، أعطاه فائدةً أعلى بأضعاف من تلك التي يتوجّب عليه دفعها على أصل القرض. كانت تلك من «أنجح صفقات» الرجل. يُخبر أحد المُطّلعين على تفاصيل القرض أنّ صاحب المتاجر «صنّع ملابسه في معملٍ بكلفة أقل من السابق، وسدّد قرضه من الفوائد التي حصل عليها نتيجة توظيف القرض في المصرف، بالإضافة إلى تحقيق أرباحٍ شخصية».

ما سبق واقعتان من سُبحةٍ طويلة تُظهر كيف جَرت إدارة ملفّ القروض المدعومة، المُقدّمة إما لمؤسسات تجارية كبرى، أو لأثرياء. استئثار هؤلاء بالحصة الأكبر من المبالغ المدعومة حرم أبناء الطبقة المتوسطة أو ذوي الدخل المحدود من موردٍ، يعتبرونه أساسياً لبناء قاعدة مُستقبلهم. ولكن في لبنان، حيث سيطر أصحاب مصالح مالية وتجارية واحتكارية وسياسية على أجهزة الدولة، انحرفت مهمّة الدعم عن سكّتها الصحيحة.

الحديث عن «القروض المدعومة» اشتُهر بالتي حصل عليها رئيس الحكومة السابق نجيب ميقاتي وعائلته (راجع «الأخبار»، 24 تشرين الأول 2019). تلك القروض وُثّقت في تقريرين صدرا عن لجنة الرقابة على المصارف (خلال الولاية السابقة برئاسة سمير حمّود)، وتتبّعا فضيحة توزيع قروض بقيمة 90 مليون دولار أميركي منحها مصرف لبنان، بين عامي 2009 و2018، إلى سياسيين وقضاة ومُقتدرين، لشراء مساكن مدعومة عوض منحها لأصحاب الدخل المحدود والمتوسط. إلا أنّ الملفّ لا يتوقّف هنا، بل يُشكّل جزءاً من عنقود. «مغارة علي بابا» القروض كانت وحدة التمويل في «المركزي»، بإدارة النائب السابق لحاكم لمصرف لبنان، محمد بعاصيري. وتمتّع سلامة وحيداً بصلاحية إعطاء الموافقة على القروض الممنوحة من مصرف لبنان، والمقسمة إلى ثلاثة أقسام:

– التعميم الرقم 80 (يتعلّق بدعم الفوائد المدينة على التسليفات الممنوحة للقطاعات الصناعية أو السياحية أو الزراعية، وتُدعم مُباشرةً من الخزينة).

– التعميم الرقم 84 (الالتزامات بالليرة اللبنانية الخاضعة للاحتياطي الإلزامي).

التعميم الرقم 23 (تسهيلات مصرف لبنان للمصارف والمؤسسات المالية).

تنقسم القروض السكنية إلى 46 صنفاً، والقروض التي تستفيد من تخفيض الاحتياطي عددها 71، ويُضاف إليها القروض التي أُلحقت بالتعميم 23. بيان وحدة التمويل لأيلول 2018 فقط، يُشير إلى 130 ألف ملفّ قروض سكنية. لماذا هذه التفرعات؟ «لأنّه كلما ازدادت تصنيفات القروض بات مُستحيلاً مراقبتها»، يقول أحد المسؤولين الذين تابعوا الملفّ. من يتحمّل مسؤولية القروض؟ بدايةً «المصارف التي تُعطي القرض، وثانياً وحدة التمويل في مصرف لبنان التي توافق على التمويل، وفي المرحلة الأخيرة يأتي دور لجنة الرقابة لمتابعة كيفية استعمال القرض». ما حصل داخل وحدة التمويل أنّها «حصرت الملفّ بها وبتوقيع سلامة، موافقةً بشكل عشوائي على القروض من دون دراسة جدواها والتأكد من حقّ الزبون في الحصول عليها، وحين برزت المخالفات أرادت تحميل المسؤولية للجنة الرقابة حصراً». بدأت الخلافات بين أعضاء وموظفين في لجنة الرقابة ووحدة التمويل، حين بدأت الأولى تضع التقارير لإحصاء القروض. خضعت رئاسة «اللجنة» للضغوط وقرّرت عدم إرسال التقرير الثالث الذي وضعته وتُفنّد فيه القروض الممنوحة (مُموّلة من الخزينة العامة ومن خفض الاحتياطي الإلزامي للمصارف في مصرف لبنان)، كما كانت في 31/12/2017، ويُظهر استحواذ مستشفيات وجامعات ومجمعات تجارية بأكثر من قرض مدعوم واحد رغم أنّها لا تستوفي شروطها. حتى إنّ بين المستفيدين من تقدّم للحصول على قرض بحجة تمويل مشاريع صديقة للبيئة، «يُضيفه إلى القروض السابقة التي حصل عليها، من دون تنفيذ أي مشروع بيئي».

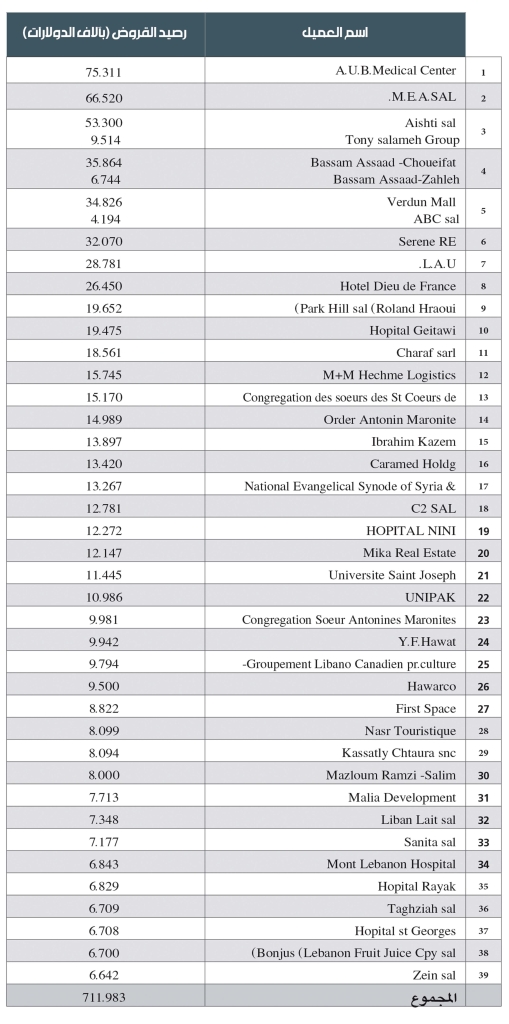

التقرير المؤلّف من 6 صفحات (نشر «نادي نيرودا» اليساري في الجامعة اللبنانية الأميركية صفحةً منه قبل شهر)، لُبّ الموضوع فيه أنّ 39 عميلاً من أصل 221، نالوا 65.1% من مجمل القروض، بقيمة 712 مليون دولار. وقد حصل كل منهم على أكثر من قرض مدعوم، يفوق مجموعها – لكلّ منهم – الـ 6.6 ملايين دولار. وقد موّلت الخزينة العامة 191 قرضاً، بما نسبته 29.3% من مجمل القروض، وهي ثاني أعلى نسبة، بعد القروض الممنوحة بالليرة والمُستفيدة من حوافز سنة 2009 (نسبتها 37.5%). «آيشتي» مثلاً، الذي «يخدم» أقل من 1 في المئة من السكان بسبب أسعار بضائعه الخيالية، حصل على أكثر من قرض مدعوم من المال العام… والجامعة الأميركية في بيروت حاملة لواء «محاربة الفساد»، طردت موظفين وخفّضت رواتب وابتزّت طلاباً بسنتهم الجامعية مُجبرةً إياهم على تسديد أقساطهم المُدولرة على سعر صرف 3900 ليرة، في حين أنّها استفادت من قروضٍ مدعومة من المال العام.

أكثر من 100 نوع من القروض المدعومة هدفها منع إجراء رقابة على الحسابات

وشركة طيران الدولة «الميدل إيست»، أخذت قروضاً مدعومة من أموال الناس قبل أن تُقرّر منعهم من شراء تذكرة سفر بالليرة اللبنانية! ما ينطبق على «آيشتي» و«AUB» و«ميدل إيست»، ينطبق أيضاً على المستفيدين الـ 36 الآخرين، كانوا مع أول صفّارات أزمة صيف 2019، المُبادرين إلى تسريح عمّال وتخفيض رواتب ورفع الأسعار. وهذا ما يقود إلى الخلل الرئيسي في القروض المدعومة للقطاعات الإنتاجية، أنّ «الدعم كان يذهب إلى المشروع وليس إلى الزبون، ما شرّع سوء استخدام الأموال، وتمركز القروض في يد قلّة عبر حصول عميل واحد على أكثر من قرض». برّرت وحدة التمويل في مصرف لبنان حينذاك بأنّ عملها «ينحصر بالتأكد من وجود المشروع ووجوب دعمه، أما المصارف فهي التي تُرسل الطلبات»، علماً بأنّ وحدة التمويل كانت توافق «على العمياني على كلّ الملفات التي تُرسلها المصارف».

دعم الأثرياء بالمال العام

المصدر الأول لدعم القروض كان الخزينة العامة (التعميم 80)، قيمتها ترد في الموازنة العامة وتراوح بين 130 و150 مليون دولار، «حين طلبت المالية، منذ أيام فؤاد السنيورة، معرفة المُستفيدين من الدعم، رفض سلامة ذلك بحجّة السرية المصرفية. الدعم من الموازنة، يعني الضرائب التي يدفعها عامة الناس، ألا يحقّ للدولة أن تعرف لمن تدفع وتتأكد من صحّة المُستندات؟»، علماً بأنّ المادة 10 من قانون موازنة الـ2019، واضحة لجهة حقّ الدولة في أن تطّلع على القروض لوظيفتها الاقتصادية، ولكن لم يُلتزم به يوماً. أتى تقرير لجنة الرقابة على المصارف في محاولة لوضع الإحصاءات، وتحديد من يستفيد من دعم الدولة وتخفيض الاحتياطي الإلزامي. «مثلاً، أحد المجمعات التجارية حصل على قروض من ستة مصارف، بلغت قيمتها بحدود 53 مليون دولار. هذا لا يحقّ له أخذ قرض مدعوم من الدولة». وكلّ الأسماء المذكورة في تقرير لجنة الرقابة، استفادت من مصدرَي التمويل.

النوع الثاني من القروض المدعومة يأتي عبر تخفيض الاحتياطي الإلزامي (التعميم 84) على توظيفات المصارف بالليرة. سنة 2009، بدأ سلامة وبعاصيري دراسة خفض الاحتياطي الإلزامي، لتمويل قطاعات إنتاجية وقروض سكنية لا تستفيد من دعم الدولة. خفض الاحتياطي الإلزامي يعني أنّ «المركزي» يعفي المصارف من أن تودع في حساباتها لديه ما بين 60 في المئة و100 في المئة من قيمة الأموال التي تُقرضها. يقول المسؤول إنّ «المصارف اطمأنت عندها، وبدأت توزّع القروض من دون حدود. وبعضها امتنع عن إبلاغ مصرف لبنان بالقروض التي تُسدّد». تلك القروض «أُعطيت بأغلبها لناس ميسورين. أحد المديرين في مصرف لبنان وشقيقه (طبيب) دخلا سوق البناء وبيع الشقق لهؤلاء، مُستفيدين من الدعم».

39 عميلاً نالوا 65.1% من القروض وحصلوا على أكثر من قرض مدعوم

في الـ2017، أُوقفت القروض المُستفيدة من خفض الاحتياطي، بعد أن تعدّى مجموع التخفيض الـ90%. اخترع مصرف لبنان التعميم 23، حتى تستمر القروض المدعومة، فقرّر أن يُموّل مُباشرةً عبر إقراض المصارف بفائدة لا تتعدّى الـ1%… «وفَلَتِت»: قروض للمشاركة في رأسمال الشركات الناشئة، عشرات أنواع القروض لدعم مشاريع بيئية، قروض سكنية، قروض تجارية… تُقدّر الكلفة التي دفعها «المركزي» لتمويل القروض أربع مرّات ما دفعته الخزينة العامة، أي قرابة 600 مليون دولار. بين عامي 2014 و2017، بلغت قروض مصرف لبنان للمصارف 9 آلاف مليار ليرة، 59% منها حصل عليها القطاع السكني. وللتوضيح، فإنّ ما يُحكى عن «أموال مصرف لبنان»، هو في مُجمله أموال المودعين التي أودعتها المصارف عنده، وهو لم يكتفِ بإعطاء القروض بالليرة اللبنانية، بل سمح أيضاً بتحويلها إلى الدولار. وأجاز مصرف لبنان إعطاء 60% أو 100% أو 150% من قيمة القروض للمصارف، فكانت تُقرض زبائنها، وتوظّف الباقي في سندات خزينة أو شهادات إيداع. مثلاً، يحصل مصرف على 15 مليون دولار من «المركزي»، يُقرض منها 10 ملايين دولار، ويُبقي المصرف 5 ملايين لديه ليُوظفها في أدوات مالية، يحصل منها على فوائد، ما يعني زيادة أرباحه من أموال الناس.

يقول الوزير السابق منصور بطيش إنّه «لو وظّف مصرف لبنان هذه المبالغ ولم يُقرّر دعم الأغنياء، لكان لديه على الأقل نصف مليار دولار يتصرّف به سنوياً. ولكنّه قرّر تربيح المصارف ومنع الدولة من التدقيق في اللوائح لتتأكّد إلى من يتوجّه الدعم». ويُشدّد على أنّ للدعم «بُعداً اقتصادياً، لارتباطه بالسياسة الاقتصادية التي تُريد الدولة اتباعها، ومن هي القطاعات التي يجب دعمها وما فائدتها على المُجتمع ككلّ».

المحظيون الـ39: «الأميركية»، آيشتي، والمدل إيست…

أعدّت لجنة الرقابة على المصارف تقريرها عن المستفيدين من القروض المدعومة من الخزينة العامة ومن تخفيض الاحتياطي الإلزامي كما كانت في الـ31 من كانون الأول 2017، قبل أن تُمنع من إرساله إلى حاكم مصرف لبنان، رياض سلامة. 221 زبوناً حصلوا على قروض بقيمة مليار و93 مليون دولار، مُقسّمة بين 320 مليون دولار مدفوعة من الخزينة العامة، و773 مليون دولار مُموّلة من تخفيض الاحتياطي الإلزامي.

ومن بين هؤلاء، 39 زبوناً فقط حصلوا على 712 مليون دولار، سجّلت قروضهم نمّواً بقيمة 205 ملايين دولار بين 2016 و2017، مقابل نمو بقيمة 184 مليون دولار للـ 182 زبوناً آخر.

ستة أنواع من القروض مُنحت لهؤلاء، بالليرة اللبنانية والدولار الأميركي، قسمٌ منها مدعوم من الخزينة العامة بشكل مُخالف لأصول منح القروض، وقد حصلوا على دعم لتمويل مشاريع صديقة للبيئة في مجال الطاقة. التقرير نفسه يُشير إلى إعطاء قرض بقيمة 7.9 مليارات ليرة لشراء «جبّالة باطون»، وقرض بـ10 مليارات ليرة لشراء معدّات لـ«كسّارة»، وقرض ثالث رصيده 6.8 مليارات ليرة لشراء معدّات لـ«مجبل باطون» لمجموعة شرف.

المحظيون الـ39 هم: الجامعة الأميركية – بيروت، طيران الشرق الأوسط، «آيشتي» ومجموعة طوني سلامة، بسّام أسعد، مؤسّسة «أ بي سي» وفرع فردان، شركة «Serene» مالكة فندق «لو غراي»، الجامعة اللبنانية – الأميركية، مستشفى «أوتيل ديو»، شركة «بارك هيل» – رولان هراوي، مستشفى الجعيتاوي، شركة «شرف»، «M+M Hechme Logistics»، مدرسة القلبين الأقدسين، الرهبانية الأنطونية، كاظم إبراهيم، «Caramed»، السينودس الانجيلي الوطني في لبنان وسوريا، «C2»، مستشفى النيني، ميكا للعقارات، جامعة القديس يوسف، «UNIPAK»، راهبات الأنطونيات المارونيات، «Y.F. Hawat»، التجمّع اللبناني – الكندي، «هواركو»، «First space»، نصر للسياحة، قساطلي شتورا، رمزي – سليم مظلوم، ماليا للتطوير، ليبان لي ، سانيتا، مستشفى رياق، تغذية، معمل بونجوس، شركة زين الغذائية.

الاخبار